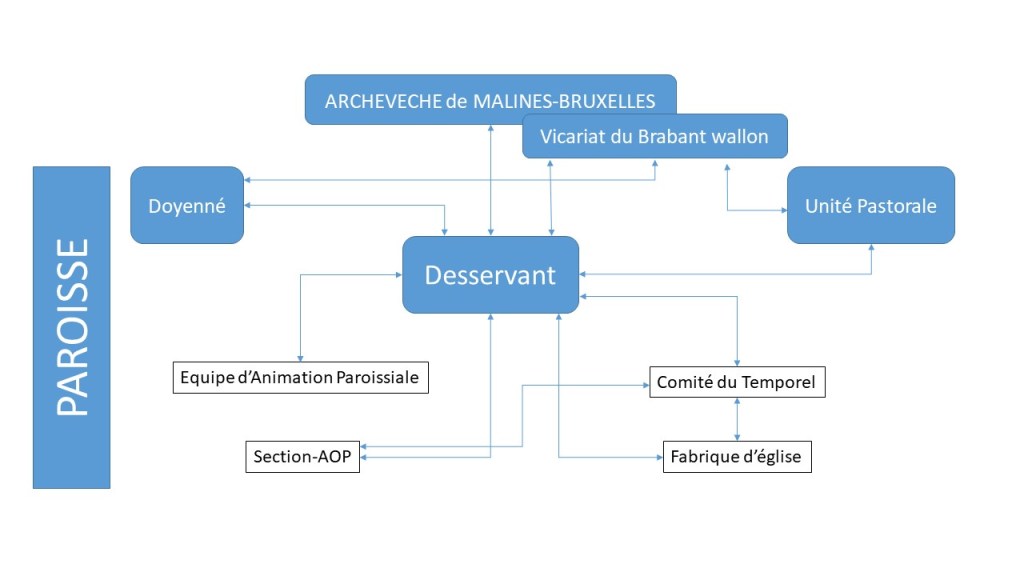

1. Schéma général

2. L’animation de la paroisse et ses implications temporelles

a) Le desservant, en coresponsabilité avec l’Équipe d’Animation paroissiale (EAP) et le Comité du Temporel, est, en communion avec l’Évêque et en son nom, le responsable principal de la vie de la paroisse.

La visée de sa mission est essentiellement spirituelle et pastorale, mais nous savons que toute activité spirituelle ou pastorale est nécessairement liée à des contraintes matérielles ou économiques. Autrement dit : temporelles. La responsabilité du desservant inclut donc une dimension temporelle inséparable de sa responsabilité spirituelle et pastorale.

b) Il est bon de rappeler ici que dans l’exercice de son ministère pastoral, le desservant intervient en fait à un double titre :

- D’une part, il est ministre du culte, fonction dans laquelle il est éventuellement assisté par les vicaires, les chapelains, les diacres et les animateurs pastoraux ou animatrices pastorales.

- D’autre part, il intervient comme l’inspirateur, l’animateur ou le superviseur de diverses activités pastorales paroissiales liées à sa mission de pasteur. Ces activités rentreront habituellement dans le cadre d’un projet pastoral paroissial conçu par le desservant et son Équipe d’Animation paroissiale. Les structures permettant ces activités seront généralement animées par des volontaires.

À ce double titre, correspondent deux lignes d’implication temporelle différentes : la Fabrique d’église et l’ Association des Œuvres paroissiales (AOP), dont le desservant est membre de droit de chacune d’ elles.

c) Dans l’exercice de la responsabilité temporelle du desservant, le Droit canonique prévoit que celui-ci soit entouré d’un Conseil pour les Affaires économiques dénommé Comité du Temporel dans le schéma ci-dessus et la suite de ce chapitre. En effet, même si le desservant est le responsable dernier de la paroisse, y compris de ses aspects temporels, il est hautement souhaitable que dans ces aspects spécifiques tout comme dans les questions pastorales, il soit entouré de personnes chrétiennes responsables et compétentes.

Cette prescription du Droit canonique doit évidemment être traduite concrètement selon les législations en vigueur d’un pays à l’autre. En Belgique, il faut se rappeler que les paroisses comme telles n’ont pas de personnalité juridique (voir chapitre 1.1). Et donc, un Conseil économique ou Comité du Temporel comme tel, non plus. Or, tant dans sa mission de ministre du culte que de pasteur, le desservant, avec ses collaborateurs et collaboratrices, se trouve nécessairement confronté à une interaction entre certaines décisions ou actions et la législation civile.

d) Comment, en Belgique, pouvons-nous comprendre et appliquer la prescription du Droit canonique ? Concrètement , le desservant et l’Équipe d’Animation paroissiale travaillent en étroite connivence avec un Comité du Temporel, dont font nécessairement partie :

- le desservant ;

- un délégué ou une déléguée de la Fabrique d’église ;

- le ou la gestionnaire de la section-AOP ;

- toute personne qui, par son expérience, ses compétences ou ses fonctions, peut apporter une aide précieuse à la gestion de la paroisse ;

- et toute autre personne jouant un rôle économique majeur dans la paroisse (p.ex. directeur ou directrice de l’école paroissiale).

e) Le rôle du Comité du Temporel est d’une part de valider sur le plan financier les options et projets pastoraux conçus par l’Équipe d’Animation paroissiale et d’autre part d’arbitrer la répartition d’un certain nombre de charges paroissiales ou de produits entre Fabrique d’église et section-AOP.

f) L’application des décisions de ce Comité du Temporel incombe aux personnes qui, légalement, disposent du mandat nécessaire (principalement président ou présidente, secrétaire, trésorier ou trésorière de la Fabrique et gestionnaire de la section-AOP). Elles seules peuvent donc signer des devis ou bons de commandes, payer des factures et engager la Fabrique ou la section-AOP de quelque manière que ce soit.

3. Rôle du desservant

a) Nous avons vu plus haut que les paroisses sont administrées au spirituel par le desservant, qui est investi d’une mission personnelle dans l’exercice du ministère pastoral, mission qu’il exerce en coresponsabilité avec son Équipe d’Animation paroissiale et son Comité du Temporel.

Nous avons également relevé que le desservant est présent et intervient dans toutes les structures qui gèrent les activités temporelles qui sont liées aussi bien au culte qu’aux activités pastorales paroissiales, que ces structures dépendent de la juridiction canonique ou civile et qu’elles disposent ou non de la personnalité juridique.

De ce qui précède, on peut conclure que, bien que sa mission prioritaire soit essentiellement religieuse et pastorale, le desservant est impliqué, à divers niveaux, dans les affaires temporelles de la paroisse et participe directement ou indirectement à la gestion du temporel de celle-ci.

b) Néanmoins, pour la mise en œuvre des décisions prises au sein de l’Équipe d’Animation paroissiale, le desservant devra agir par l’intermédiaire des personnes qui disposent du mandat légal pour engager la paroisse (fabriciens ou fabriciennes et gestionnaire-AOP). Dans des circonstances exceptionnelles et pour une mission particulière, le desservant pourra recevoir un mandat de gestion de la part de l’Organe d’Administration de l’AOP région de ….. pour autant que son doyen canonique ait marqué son accord.

c) Rappelons encore une fois que c’est le desservant d’une part et le Comité du Temporel d’autre part qui sont les organes de liaison entre les affaires paroissiales, pastorales et temporelles.

4. La comptabilité paroissiale

a) Compte tenu des chapitres précédents, la comptabilité paroissiale tient en deux branches :

- la comptabilité de la Fabrique d’église (voir chapitre 3.2 § 3) ;

- la comptabilité de la section-AOP, qui sera consolidée au sein de la comptabilité ASBL-AOP région de …. (voir chapitre 2.4).

En dehors de ces deux comptabilités, il ne peut exister aucun compte bancaire dit « paroissial » ou assimilé.

b) On veillera donc particulièrement à ce qu’il y ait une distinction nette entre les comptes personnels du desservant et la comptabilité paroissiale.

S’il existe des comptes bancaires dits « paroissiaux » ou assimilés qui fonctionnent en associations de fait (par ex., Entraide, Patro, salle paroissiale, Conférence Saint-Vincent de Paul, …), on veillera à les transformer en comptes AOP, qui seront gérés au sein de la comptabilité de la section-AOP locale et dans un second temps, au sein de la comptabilité de l’ASBL-AOP région de …, ce qui leur donnera un statut légal et une transparence comptable.

c) À défaut, il sera toujours exigé le statut d’ASBL (indépendante) par rapport au statut d’association de fait.

Dernière mise à jour de cette page : 11/05/2023

Pour imprimer ce chapitre ou en obtenir une version téléchargeable en format PDF, suivre les consignes expliquées ICI.

Vous devez être connecté pour poster un commentaire.